液晶顯示模組,是指將液晶顯示面板和相關(guān)的驅(qū)動(dòng)電路、背光源、集成電路等組件組裝在一起而形成的模塊化組件,其結(jié)構(gòu)隨下游產(chǎn)品應(yīng)用對(duì)象的不同而有所差異。

近幾年,隨著觸控技術(shù)的發(fā)展,觸摸屏在液晶顯示器中,特別是中小尺寸液晶顯示器上的應(yīng)用越來越普遍,觸控一體化液晶顯示器模組還包括觸摸屏這一結(jié)構(gòu)。

液晶顯示模組產(chǎn)業(yè)鏈簡(jiǎn)介:材料端盈利能力強(qiáng),國產(chǎn)崛起撬動(dòng)產(chǎn)業(yè)版圖

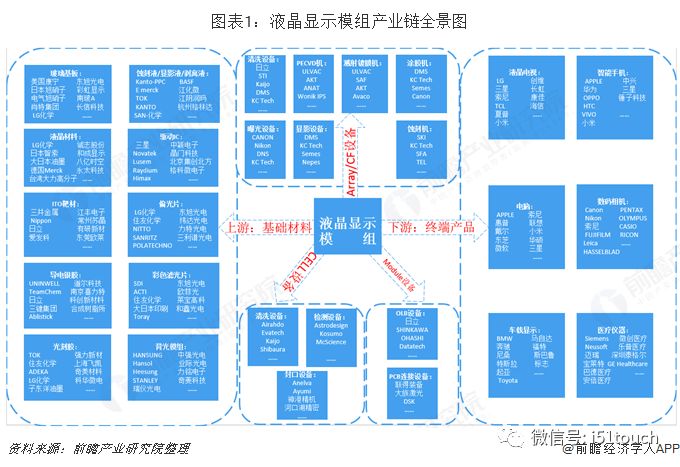

從產(chǎn)業(yè)鏈來看,液晶顯示模組產(chǎn)業(yè)鏈可以分為上游基礎(chǔ)材料、中游面板制造以及下游終端產(chǎn)品。其中,上游基礎(chǔ)材料包括:玻璃基板、彩色濾光片、偏光片、液晶材料、驅(qū)動(dòng)IC、背光模組、導(dǎo)電銀膠、光刻膠等;中游面板制造包括:列陣(Array)、成盒(Cell)、模組(Module);下游終端產(chǎn)品包括:液晶電視、電腦、智能手機(jī)、數(shù)碼相機(jī)、車載顯示以及醫(yī)療儀器等。

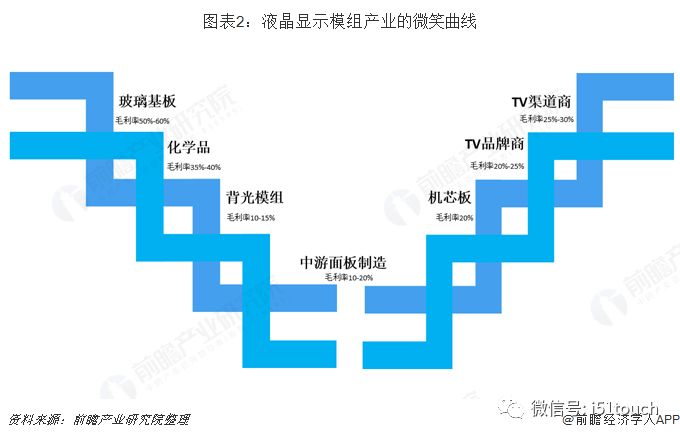

從液晶顯示模組產(chǎn)業(yè)鏈的毛利率分析,構(gòu)成了著名的理論“微笑曲線”:產(chǎn)業(yè)鏈的毛利率呈現(xiàn)U型,左邊高毛利率的是上游基礎(chǔ)材料(40%以上毛利率),中間低毛利率的是中游面板制造(10-20%的毛利率),右邊較高毛利率的是下游終端產(chǎn)品(毛利率20-30%)。

“微笑曲線”主要是由于技術(shù)壁壘和競(jìng)爭(zhēng)格局而產(chǎn)生的。產(chǎn)業(yè)鏈上游基礎(chǔ)材料技術(shù)門檻極高,大多被日本、韓國、美國等少數(shù)公司壟斷,造就了產(chǎn)業(yè)鏈上游高毛利的現(xiàn)狀。而中游面板制造半壁江山被韓國掌控。從中國大陸加入爭(zhēng)取市場(chǎng)份額的戰(zhàn)爭(zhēng)以來,中游的競(jìng)爭(zhēng)格局變得更加激烈。下游應(yīng)用領(lǐng)域較廣,競(jìng)爭(zhēng)格局較為分散,毛利率處于中游水平。

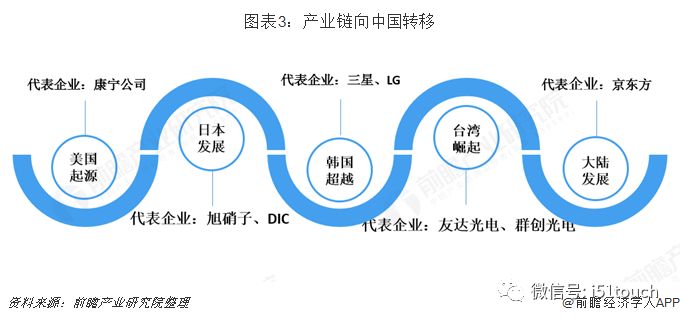

回顧LCD產(chǎn)業(yè)的發(fā)展歷程,美國率先成功研發(fā)出LCD技術(shù),而日本廠商成功將LCD技術(shù)產(chǎn)業(yè)化。隨著1988年夏普推出世界第一臺(tái)14英寸液晶顯示器,日本幾乎壟斷了世界液晶面板產(chǎn)業(yè)。90年代以后,韓國、臺(tái)灣面板企業(yè)相繼崛起,依托于政府支持,逆周期投資布局高代線,成功超越日本企業(yè)。此后相當(dāng)長時(shí)間里L(fēng)CD面板市場(chǎng)由韓國和臺(tái)灣地區(qū)主導(dǎo)。從2010年起,大陸LCD面板廠開始發(fā)力。經(jīng)過數(shù)十年的艱難發(fā)展,我國大陸陸續(xù)涌現(xiàn)出像京東方、華為等一批中下游的龍頭企業(yè),為中國LCD產(chǎn)業(yè)走向成熟、實(shí)現(xiàn)群體突破帶來可能,全球液晶面板產(chǎn)能也持續(xù)從日韓及臺(tái)灣向大陸轉(zhuǎn)移。

2018年全球LCD面板出貨量排名,京東方(5430萬片)、LGD(4860萬片)、群創(chuàng)光電(4510萬片)、三星(3940萬片)和華星光電(3870萬片)位列全球前五,中國已經(jīng)成為全球LCD面板出貨最重要的地區(qū)之一。

國產(chǎn)的產(chǎn)業(yè)平臺(tái)為上游原材料企業(yè)開辟出生存空間,使我國大陸自主的材料研發(fā)體系有了進(jìn)入上升循環(huán)的機(jī)會(huì)。盡管目前上游材料仍然由歐美、日韓企業(yè)主導(dǎo),我國大陸產(chǎn)品質(zhì)量與國外材料尚存在一定差距,市場(chǎng)份額較少,且集中于中低端領(lǐng)域,但在全產(chǎn)業(yè)鏈大力投資、國家政策支持、國產(chǎn)企業(yè)堅(jiān)持研發(fā)創(chuàng)新的情況下,市場(chǎng)格局正在悄然改變。

市場(chǎng)規(guī)模:下游終端產(chǎn)品產(chǎn)量增長帶動(dòng)液晶顯示模組行業(yè)逐步復(fù)蘇

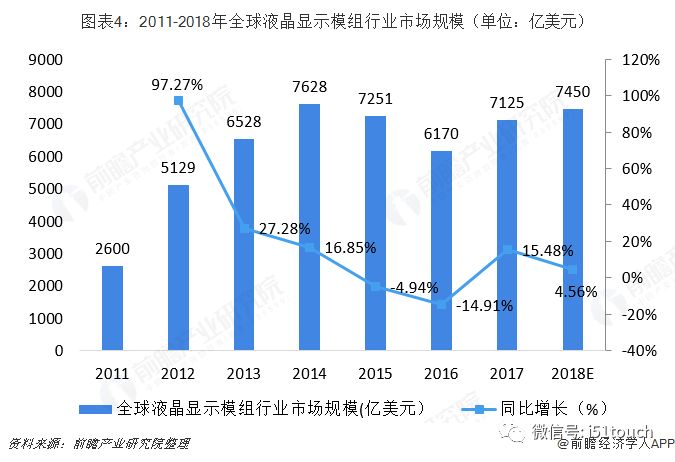

受惠于全球電子信息產(chǎn)業(yè)發(fā)展,2011-2014年,全球液晶顯示模組行業(yè)市場(chǎng)規(guī)模呈現(xiàn)持續(xù)增長的態(tài)勢(shì)。2014年,全球液晶顯示模組行業(yè)市場(chǎng)規(guī)模突破7500億美元。受累于產(chǎn)能的縮減以及顯示技術(shù)更新?lián)Q代,2015-2016,全球液晶顯示模組市場(chǎng)規(guī)模有所下降,2016年全球液晶顯示模組行業(yè)市場(chǎng)規(guī)模約為6170億美元。2017年全球液晶顯示模組行業(yè)市場(chǎng)規(guī)模為7125億美元。隨著液晶顯示模組下游終端產(chǎn)品等產(chǎn)品的產(chǎn)量增長,對(duì)于液晶顯示模組的需求也隨之?dāng)U大,預(yù)計(jì)2018年,全球液晶顯示模組行業(yè)市場(chǎng)規(guī)模將達(dá)到7450億美元左右。

液晶顯示模組作為眾多電子產(chǎn)品的核心部件,越來越多的日本、韓國、臺(tái)灣地區(qū)的電子廠商將其液晶顯示模組的生產(chǎn)線轉(zhuǎn)移到中國大陸,使得中國液晶顯示模組的產(chǎn)能每年以幾何級(jí)數(shù)在上升。2009年以來全球80%以上的液晶顯示模組產(chǎn)能由中國大陸提供,而其中華南地區(qū)扮演了為重要的角色。從國內(nèi)液晶顯示模組行業(yè)產(chǎn)量情況來看,2011-2014年整體處于持續(xù)上升區(qū)間,2014年,國內(nèi)液晶顯示模組行業(yè)出貨量達(dá)到84.46億套。2016年,行業(yè)產(chǎn)能有所調(diào)整,液晶顯示模產(chǎn)量出現(xiàn)下降,為55.25億套。2017年,液晶顯示模組的產(chǎn)量略有上升,達(dá)到55.65億套。

隨著智能手機(jī)、平板電腦等產(chǎn)品的產(chǎn)量增長,對(duì)于液晶顯示模組的需求也隨之?dāng)U大,預(yù)計(jì)2018年,中國液晶顯示模組行業(yè)產(chǎn)量將達(dá)到67.5億套左右。

競(jìng)爭(zhēng)格局:京東方營收及產(chǎn)量均居全國首位,行業(yè)頭部效應(yīng)明顯

國內(nèi)液晶模組企業(yè)數(shù)量眾多,與液晶面板相比,液晶模組技術(shù)壁壘較低、投資金額較少。國內(nèi)有很大一部分手機(jī)液晶模組企業(yè)分布在以深圳為代表的華南地區(qū)。2017年以來,全面屏是智能手機(jī)最大亮點(diǎn),很多液晶模組LCM企業(yè)都在積極投產(chǎn),甚至已經(jīng)開發(fā)量產(chǎn)18:9全面屏。

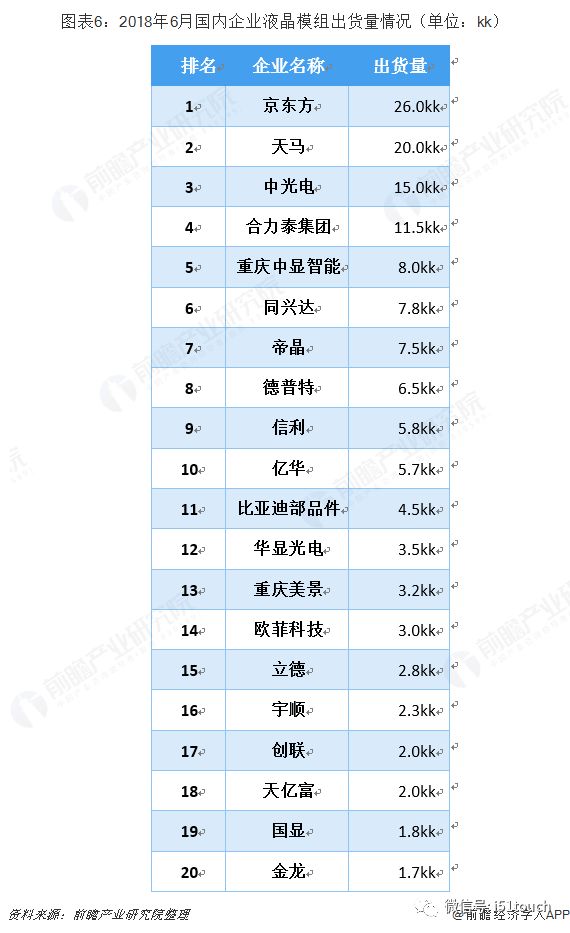

從出貨量看,2018年6月液晶模組TOP20企業(yè)出貨量超138KK,排名前三的依次是京東方、天馬、中光電。其中,京東方以26KK的出貨量占據(jù)榜單首位。

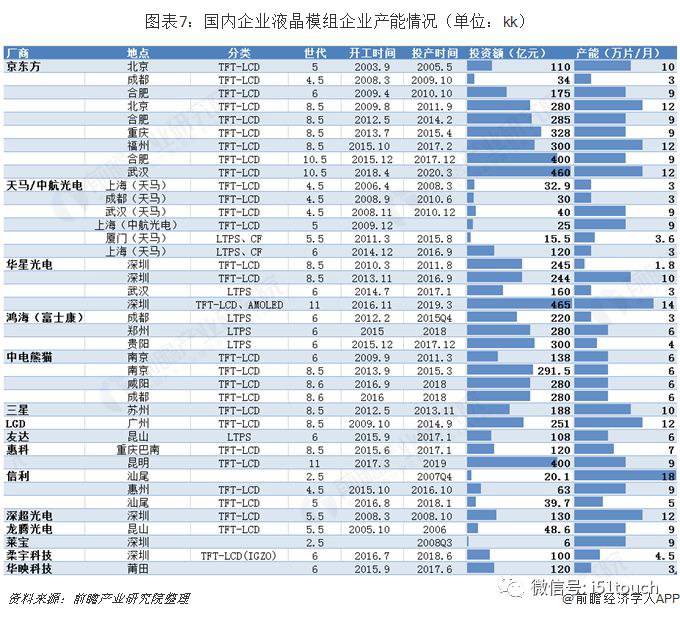

從產(chǎn)能情況看,目前,我國大陸地區(qū)共有39條LCD產(chǎn)線,而自2017年以后,大陸建成或在建的LCD產(chǎn)線基本為8.5代線及以上,包括預(yù)計(jì)2020年投產(chǎn)的京東方10.5代線和預(yù)計(jì)2019年投產(chǎn)的華星光電11代線。過去幾年我國大陸產(chǎn)能擴(kuò)張迅速,產(chǎn)業(yè)發(fā)展勢(shì)頭強(qiáng)勁,考慮到落地產(chǎn)能的逐步爬坡和未來新建產(chǎn)能的增量,預(yù)計(jì)未來3年中國大陸LCD產(chǎn)能面積增速有望在10%以上。而面板產(chǎn)能的增長料將進(jìn)一步帶動(dòng)材料的需求,國內(nèi)面板廠商的擴(kuò)張有利于材料的國產(chǎn)化。

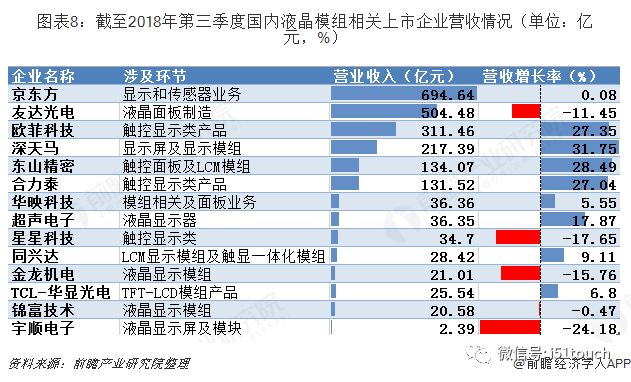

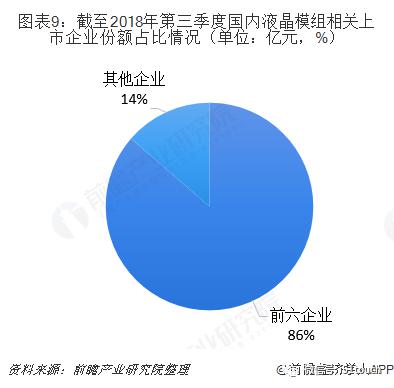

從上市公司的營收來看,截至2018年前三季度,京東方以694.64億元繼續(xù)占據(jù)第一的位置,歐菲科技、深天馬、東山精密以及合力泰增長勢(shì)頭強(qiáng)勁。行業(yè)頭部效應(yīng)凸顯,排名前六企業(yè)的營業(yè)收入占比達(dá)到了86%。

發(fā)展趨勢(shì):液晶面板大尺寸化成趨勢(shì),帶動(dòng)行業(yè)高世代線投資

發(fā)展趨勢(shì):液晶面板大尺寸化成趨勢(shì),帶動(dòng)行業(yè)高世代線投資

2017年,全球液晶電視面板平均尺寸為44.3英寸,預(yù)計(jì)至2020年,全球液晶電視面板平均尺寸將上升至48.5英寸。而更大的面板尺寸則意味著更多的材料用量。目前,三星的所有液晶面板世代線產(chǎn)能中,8代線占比高達(dá)65%,而其他地區(qū)的不同世代線產(chǎn)能中,10代及以上的世代線產(chǎn)能占比5%,8代線產(chǎn)能占比46%。未來,預(yù)計(jì)全球液晶面板廠商將加大高世代線的投資建設(shè)。

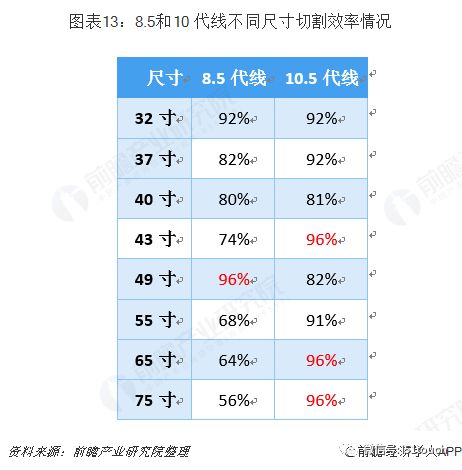

目前全球LCD產(chǎn)業(yè)向8.X代線和10+代線邁進(jìn),高代線的發(fā)展也為大陸工廠趕超韓、臺(tái)企業(yè)的契機(jī)。從切割效率來講,8.5代線切割65寸電視可以采用66寸+32寸電視套切,實(shí)現(xiàn)94%的切割效率;10.5代線切割55寸、65寸和75寸電視都可以達(dá)到90%以上的切割效率。隨著高清大尺寸電視的普及,55寸、65寸和75寸電視將逐步成為主流成品,而8.X代線和10+代線具備大尺寸的經(jīng)濟(jì)切割效益,因此高代線在未來競(jìng)爭(zhēng)中更具優(yōu)勢(shì)。此外,韓國三星及LGD將重心從LCD逐步轉(zhuǎn)向OLED,因此從2017年已建成的8.X代線及未來規(guī)劃投建10+代線等高代線來看,大陸已經(jīng)占據(jù)領(lǐng)先的位置。

在技術(shù)發(fā)展趨勢(shì)方面,液晶顯示技術(shù)在最近十年內(nèi)成為了市場(chǎng)中的主流,完全代替了傳統(tǒng)的CRT顯像管技術(shù)。未來OLED和QLED或?qū)⒊蔀橐壕?a href=http://m.aa16811.com/company/14.htm target=_blank>顯示器行業(yè)技術(shù)發(fā)展的新方向。

2019-06-13

2019-06-13