ę╗Īóą┬ą═’@╩ŠOLED«a(ch©Żn)─▄Ė▀╦┘į÷ķL

«ö(d©Īng)Ū░OLED├µ░Õ╔·«a(ch©Żn)Ų¾śI(y©©)ų„ę¬╝»ųąį┌¢|üåŻ©ĒnĪó╚šĪó┼_Ą╚Ż®Ż¼ŲõųąĒnć°ÅS╔╠╠Äė┌ē┼öÓĄž╬╗ĪŻ╚²ąŪš╝ō■(j©┤)╚½Ū“AMOLED╣®æ¬(y©®ng)┴┐Į³9│╔ĪŻ╚╗Č°ļSų°Ųõ╦¹ÅS╔╠ķ_╩╝ĘeśO▓╝Šųįō«a(ch©Żn)śI(y©©)Ż¼OLEDŲ┴─╗«a(ch©Żn)─▄īóĢ■(hu©¼)┤¾┴┐═ČĘ┼Ż¼╣čŅ^Ė±ŠųīóĢ■(hu©¼)ųØu▒╗┤“ŲŲĪŻ

LGDīó░l(f©Ī)š╣ųžą─Ę┼į┌ļŖęĢ├µ░ÕĄ─ķ_░l(f©Ī)╔ŽŻ¼į┌┤¾│▀┤ńAMOLEDŅI(l©½ng)ė“?q©▒)żŪ¾═╗ŲŲŻ¼╚š▒?/FONT>JDI─┐Ū░ę▓ęčĮø(j©®ng)ķ_╩╝Į©įO(sh©©)6┤·OLED├µ░Õ╔·«a(ch©Żn)ŠĆŻ¼ŅA(y©┤)ėŗ(j©¼)īóė┌2018─Ļ┴┐«a(ch©Żn)ĪŻ

ć°ā╚(n©©i)Š®¢|ĘĮĪó╚AąŪ╣ŌļŖĪóć°’@╣ŌļŖĪó║═▌x╣ŌļŖĄ╚ÅS╔╠╝Ŗ╝Ŗ═Ų│÷OLED├µ░Õ╔·«a(ch©Żn)ŠĆĮ©įO(sh©©)ėŗ(j©¼)äØŻ¼ŲõųąŠ®¢|ĘĮ░l(f©Ī)š╣ūŅ┐ņŻ¼ŲõūŅą┬ą═6┤·╔·«a(ch©Żn)ŠĆŅA(y©┤)ėŗ(j©¼)į┌2018─Ļ═Č«a(ch©Żn)ĪŻ2017─ĻŽ┬░ļ─Ļķ_╩╝ć°ā╚(n©©i)«a(ch©Żn)─▄īó▀M(j©¼n)╚ļ┐ņ╦┘ßīĘ┼Ų┌Ż¼2018─Ļųąć°OLED├µ░ÕŲ¾śI(y©©)š╝╚½Ū“Ę▌Ņ~ėą═¹▀_(d©ó)ĄĮ20%ĪŻ

ą┬ą═’@╩ŠOLED«a(ch©Żn)─▄Ė▀╦┘į÷ķLŻ¼╚½Ū“OLED«a(ch©Żn)─▄┐ņ╦┘═ČĘ┼

OLEDį┌Į©╔·«a(ch©Żn)ŠĆę╗ė[▒Ē

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╣½ķ_öĄ(sh©┤)ō■(j©┤)š¹└Ē

ŽÓĻP(gu©Īn)ł¾(b©żo)ĖµŻ║ųŪčąū╔įā░l(f©Ī)▓╝Ą─ĪČ2017-2022─Ļųąć°OLEDąąśI(y©©)╔ŅČ╚š{(di©żo)čą╝░░l(f©Ī)š╣┌ģä▌蹊┐ł¾(b©żo)ĖµĪĘ

Č■Īó═Ō┘YŲ¾śI(y©©)ē┼öÓOLEDĮKČ╦▓─┴Ž╩ął÷

OLED▓─┴ŽĄ─╔·«a(ch©Żn)┴„│╠ųąŻ¼╩ūŽ╚ė╔╗»īW(xu©”)įŁ┴Ž║Ž│╔OLEDųąķg¾wŻ¼ųąķg¾w║Ž│╔╔²╚AŪ░▓─┴ŽŻ©å╬¾wŻ®Ż¼į┘▀M(j©¼n)ąą╔²╚A╠ß╝āŻ¼ą╬│╔OLEDĮKČ╦▓─┴ŽĪŻĮKČ╦▓─┴Ž┐╔ęįų▒Įėæ¬(y©®ng)ė├ė┌OLED├µ░ÕĄ─ųŲū„Ż¼ų„ę¬╣®æ¬(y©®ng)ĮoŽ┬ė╬├µ░Õ╔·«a(ch©Żn)╔╠ĪŻėąÖC(j©®)░l(f©Ī)╣Ō▓─┴Ž╩Ūš¹éĆ(g©©)OLED«a(ch©Żn)śI(y©©)µ£ųą╝╝ąg(sh©┤)▒┌ēŠūŅĖ▀Ą─ŅI(l©½ng)ė“Ż¼─┐Ū░▒╗═Ō┘YŲ¾śI(y©©)ē┼öÓĪŻŲõųą╚šĒnŽĄÅS╔╠╝sš╝80ŻźĄ─ąĪĘųūė▓─┴Ž╩ął÷Ę▌Ņ~Ż¼Ė▀Ęųūė░l(f©Ī)╣Ō▓─┴ŽĄ─╣®æ¬(y©®ng)╔╠ų„ę¬ėąėóć°Ą─CDTŻ¼Ą┬ć°Ą─CovionĪó╬„ķTūėŻ¼├└ć°Ą─Č┼░ŅĪó╠š╩Ž╗»īW(xu©”)Īó’w└¹ŲųŻ¼╚š▒ŠĄ─ūĪė诩Sumitomo ChemicalŻ®Ą╚Ż¼ų„ę¬ęįÜW├└ÅS╔╠×ķų„ĪŻ

OLED▓─┴Ž«a(ch©Żn)śI(y©©)µ£

╚²Īóć°ā╚(n©©i)ÅS╔╠ų„╣źOLEDųąķg¾wŻ¼╔ŅČ╚╩▄ęµė┌«a(ch©Żn)śI(y©©)▒¼░l(f©Ī)

╬ęć°▓─┴ŽÅS╔╠─┐Ū░ų„ę¬╔·«a(ch©Żn)OLED▓─┴ŽĄ─ųąķg¾w║═å╬¾w┤ųŲĘŻ¼õN═∙ÜWĪó├└Īó╚šĪóĒnĄ╚ĄžĄ─Ų¾śI(y©©)Ż¼▀@ą®Ų¾śI(y©©)▀M(j©¼n)ę╗▓Į║Ž│╔╗“╔²╚A│╔å╬¾wĪŻ╬ęć°ū„×ķ╚½Ū“ų„ꬥ─ųąķg¾w╝░å╬¾w┤ųŲĘ╣®æ¬(y©®ng)ć°Ż¼▓┐ĘųŲ¾śI(y©©)ęčĮø(j©®ng)▀M(j©¼n)╚ļ╚²ąŪĪóLGĄ╚²łŅ^Ų¾śI(y©©)Ą─║╦ą─╣®æ¬(y©®ng)µ£Ż¼ļSų°Ž┬ė╬OLED╩ął÷Ą─▒¼░l(f©Ī)Ż¼īóĦäė(d©░ng)▓─┴Ž╩ął÷┐ņ╦┘░l(f©Ī)š╣Ż¼╬ęć°OLED▓─┴ŽŲ¾śI(y©©)īó╔ŅČ╚╩▄ęµĪŻō■(j©┤)IHSöĄ(sh©┤)ō■(j©┤)Ż¼AMOLED├µ░ÕųąĄ─▓─┴Ž│╔▒Š×ķ7.2├└į¬Ż¼╬ęć°├┐─ĻųŪ─▄╩ųÖC(j©®)│÷žø┴┐╝s4-5ā|▓┐Ż¼═Ļ╚½╠µ┤·Ż¼OLED▓─┴Ž╩ął÷ęÄ(gu©®)─Ż╝s▀_(d©ó)200ā|į¬ĪŻ

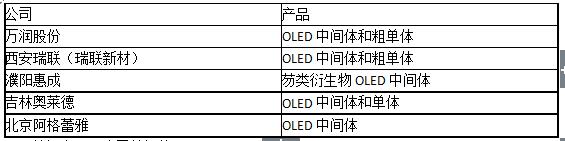

ć°ā╚(n©©i)OLED▓─┴Ž╔·«a(ch©Żn)ÅS╔╠

į║-╔╠╝ęšōē»")